【导读】部分中小银行3个月大额存单利率跌破1%

中国基金报记者 张玲

2026年开年,进款市集再迎新变化。中国基金报记者发现,以“高息揽储”著称的中小银行已最初开启“降息”交替,并有部分银行的3个月大额存单利率干与“0字头”。

业内东说念主士以为,下调高息进款利率是银行应答净息差收窄、保管隆重操办的势必选择。“存钱躺赚”的时间行将成为昔日式,个东说念主投资者需要蜕变搭理念念维,通过多元资产竖立,从“追求都备高息”转向“构建收益风险比最优的组合”。

部分农商行3个月大额存单利率跌破1%

开年以来,多家中小银行接踵下调了进款利率。举例,安徽新安银行告示将于1月16日调节储蓄进款居品利率,其中2年期如期进款利率下调10个基点至2.25%;濮阳华夏村镇银行的3个月期、6个月期、2年期如期进款利率则均大幅下调30个基点。

手脚传统“揽储利器”的大额存单利率也进一步下行。中国货币网数据显现,为止1月8日,逾30家银行发布了2026年大额存单刊行公告,广博银行的大额存单期限在一年期及以下,三年期、五年期较少。同期,部分农商银行的3个月存单利率跌破1%。

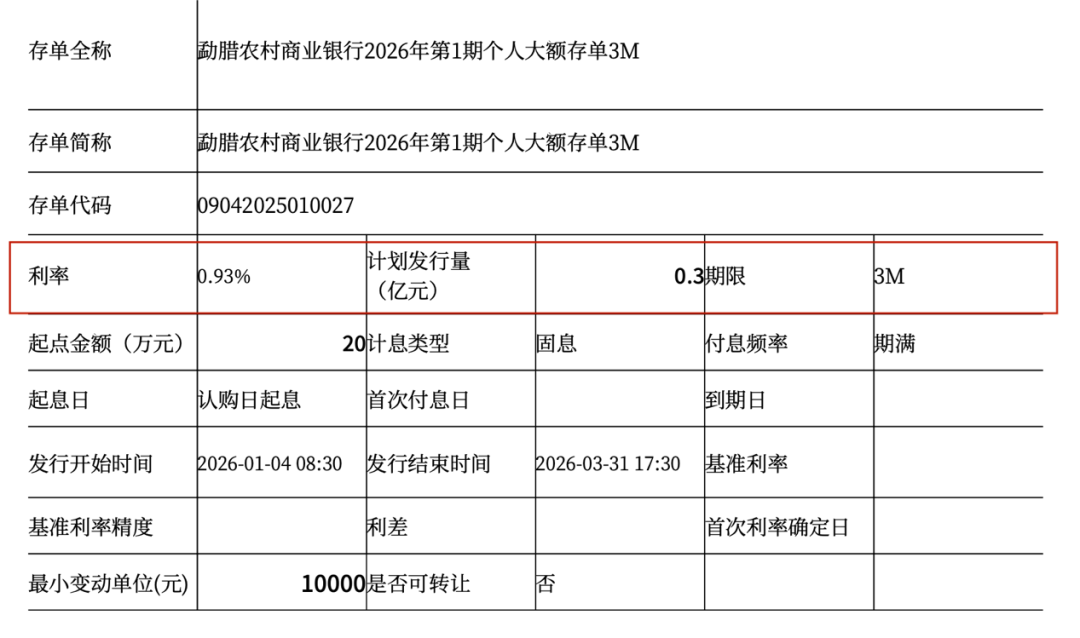

举例,“勐腊农村生意银行2026年第1期个东说念主大额存单3M”自1月4日起刊行,打算刊行0.3亿元,起存金额为20万元,利率已降至0.93%。

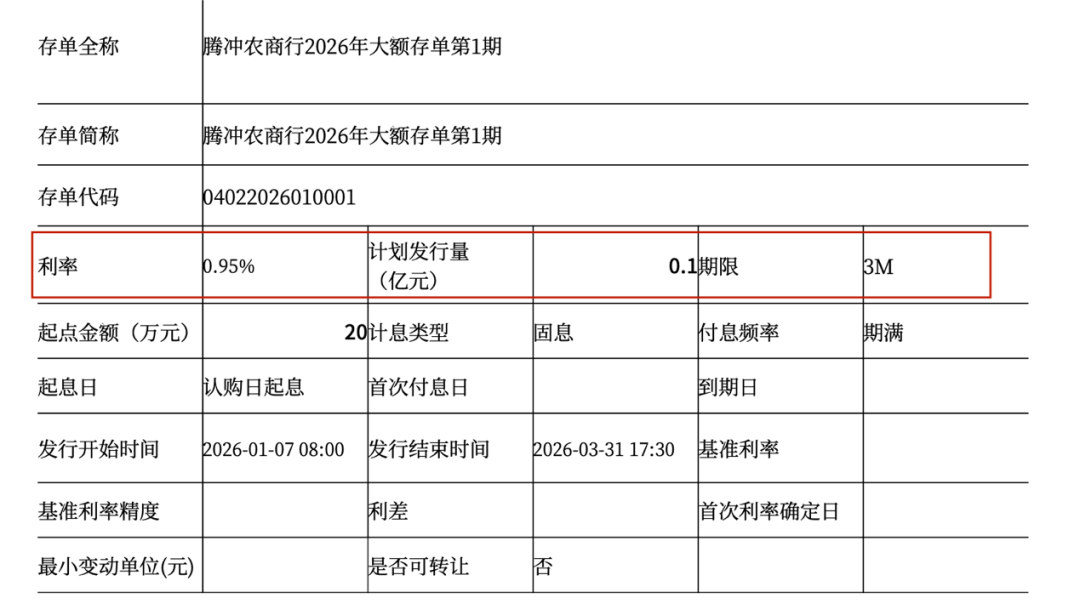

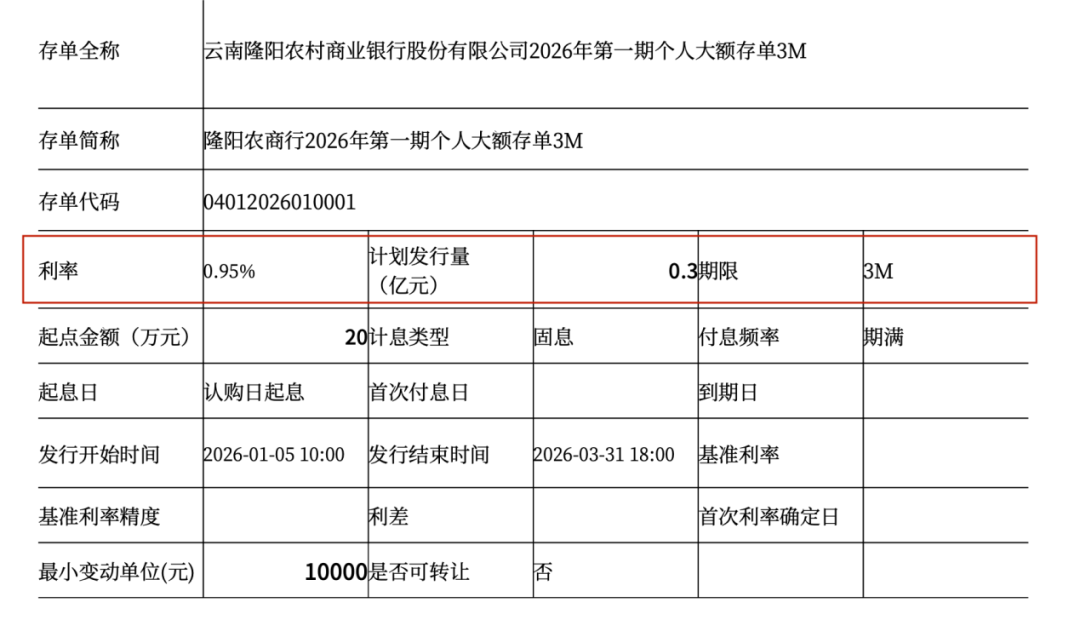

云南腾冲农商银行打算自1月7日起刊行0.1亿元的2026年大额存单第1期,期限为3个月,起存金额为20万元,利率仅0.95%。“隆阳农商行2026年第一期个东说念主大额存单3M”打算刊行0.3亿元,起购金额为20万元,米乐app注册利率雷同降至0.95%。

概括公开信息来看,旧年5月,工商银行、农业银行、建设银行、中国银行最初将3个月及以下的大额存单居品年化利率下调至0.9%,中小银行虽同步下调,但短期限利率日前降至“0字头”,是频年来初次。

还有多家农商行的3个月存单利率仅略高于1%。举例,“巢湖农村生意银行对私大额存单3个月-2026年第0001期”起存金额为20万元,利率为1.1%。“衡南农商银行个东说念主大额存单2026年1期3M”起存金额为20万元,利率为1.1%。“弥勒农村生意银行2026年第3期个东说念主大额存单3M”起存金额20万元,利率为1.05%。

此外,淮北农村生意银行针对机构刊行的“淮北农商银行3个月期限单元大额存单2026年第1期”,开云体育起存金额为1000万元,利率也仅为1%。

多蹙迫素导致利率下调,“存钱躺赚”时间将杀青

“现时进款利率的变化,是宏不雅经济与金融体系深层变革的一个缩影。”南开大学金融学涵养田利辉示意,大额存单利率干与“0字头”,原因是银行体系正在阅历一场久了的“资产欠债表建立”。一方面,资产端濒临贷款灵验需求不及、利率抓续走低的压力,银行净息差被压缩至历史低位。另一方面,为撑抓实体经济,欠债端资本必须同步下行。

田利辉以为,下调高息进款利率,是银行应答净息差收窄、保管隆重操办的势必选择。这是金融体系适合低利率时间,再行校准风险订价和盈利款式的主动调节。

招联首席筹商员、上海金融与发展践诺室副主任董希淼也示意,这是银行在操办压力和监管开采下主动遏抑欠债资本的一种举措,意味着超低利率环境从永久进款扩张到短期居品。

董希淼指出,为止2025年三季度末,生意银行举座净息差为1.42%,其中大型银行仅1.31%。在资产端利率因撑抓实体经济而抓续走低的布景下,银行但愿通过镌汰进款资原本保管息差基本流露。同期,金融惩办部门纵脱整治“内卷式”的非感性揽储举止,开采银行范例进款市集竞争。也阻碍银行通过“价钱战”高息揽储的可能。

“对储户而言,最告成的影响是无风险或低风险收益下跌,‘存钱躺赚’的时间正在昔日。”董希淼直言,这正在初始“进款搬家”,资金更多流向银行搭理、债券、基金、保障、黄金等金融居品。这条件投资者必须擢升搭理意志和材干,进行多元化资产竖立。对银行而言,应加速从过度依赖存贷利差,转向发展金钱惩办、增多中间业务收入等概括金融干事。

在田利辉看来,利率核心永久下行的新常态下,往常投资者需要蜕变搭理念念维。核心是从“追求都备高息”转向“构建收益风险比最优的组合”。

他的具体提议有三点:一是收受“隆重收益”新法式,将部分资金竖立于货币基金、现款惩办类搭理等手脚流动性安全垫;二是积极拥抱“固收+”等净值化居品,在承担边界波动的同期争取更高讲演;三是关于永久资金,可通过定投神气竖立于高股息资产或宽基指数,以权力资产反抗利率下行。

“投资者需建立资产竖立的举座视角,知道风险与收益的共生干系,进而穿越周期。”田利辉称。

裁剪:赵新亮

校对:乔伊

制作:舰长

审核:木鱼开云体育

od手机app中国官网入口